Espace sécurisé entreprise

Accédez à votre espace sécurisé entreprise et réalisez, en ligne, vos opérations collectives et vos mises à jour de signalétique salariés

Lundi 04 janvier 2021

Réglementation & Fiscalité

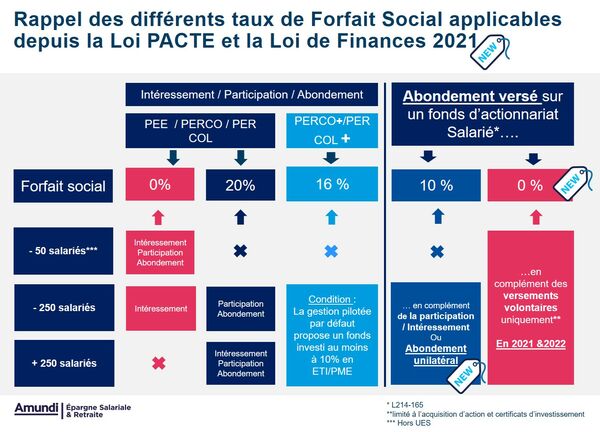

La Loi PACTE de 2019 et la Loi de de Finances 2021 ont apporté de très bonnes mesures de suppression et d’allègement du forfait social en fonction de la taille et des sommes versées par les entreprises.

En 2021 et 2022, les entreprises seront exonérées du forfait social sur l’abondement versé en complément des versements personnels des salariés, lorsqu’ils sont destinés à des souscriptions d’actions / titres de l’entreprise dans le cadre du Plan d’Epargne Salariale (au lieu de 10% actuellement).

Clarification importante : le taux de forfait de social sur l’abondement unilatéral de l’employeur versé aux salariés pour acquérir des actions de l’entreprise sera réduit à 10% (au lieu de 20% actuellement).

Elargissement aux entreprises de 250 à 5 000 salariés avec un chiffre d’affaires inférieur à 1,5 Md€, de l’exonération de la contribution spécifique de 20% sur l’attribution d’actions gratuites, actuellement réservée aux petites et moyennes entreprises qui n’ont jamais versé de dividende.

La Loi n°2023-973 du 23 octobre 2023 relative à l’industrie verte poursuit deux principaux objectifs. Celui de faire de la France, réindustrialisée, le leader de l’industrie et des technologies vertes en Europe, et celui de verdir les industries existantes.

En 2024, deux évolutions sont à noter.

Parmi les risques liés à la gestion des fonds communs de placement, le risque de liquidité (c’est-à-dire la difficulté à pouvoir négocier des actifs sans faire décaler les cours de façon excessive à la hausse ou à la baisse) suscite de plus en plus l’attention des autorités de tutelle.