Espace sécurisé entreprise

Accédez à votre espace sécurisé entreprise et réalisez, en ligne, vos opérations collectives et vos mises à jour de signalétique salariés

Vendredi 01 juillet 2022

Dans cette période marquée par le retour de l'inflation, consultez le dossier spécial pour vous aider à mieux en comprendre tous les mécanismes.

L’inflation désigne une hausse durable des prix qui vient éroder le pouvoir d’achat au fil du temps (un euro perdant progressivement de sa valeur). Ainsi, lorsque l’inflation perdure, il faut payer plus pour acheter la même quantité de biens ou de services que par le passé(1).

Les économistes surveillent généralement l’inflation à l’aide d’un indicateur appelé l’indice des prix à la consommation (IPC), qui permet de suivre l’évolution des prix du « panier de la ménagère » qui contient des biens et services que l’on achète régulièrement(2).

1. Banque centrale européenne (BCE), 2022, Qu’est-ce que l’inflation ?, https://www.ecb.europa.eu/ecb/educational/hicp/html/index.fr.html

2. U.S. Bureau of Labor Statistics, 2022, indice des prix à la consommation, https://www.bls.gov/cpi/

La hausse de l’inflation est aujourd’hui un phénomène mondial. Le taux d’inflation d’une année à l’autre (en glissement annuel) aux États-Unis s’est établi à 8,5 % au mois de mars 2022 contre 2,6 % en mars 20211. Dans la zone euro, il s’est établi à 5,9 % en février 2022 en glissement annuel, contre 0,9 % un an plus tôt2. Le Royaume-Uni a vu ses prix augmenter de 6,2 % en glissement annuel en février 2022, contre 0,4 % en 20213. En Suisse et en Chine, le taux d’inflation en glissement annuel reste inférieur à 2 %, mais enregistre une forte progression par rapport aux années précédentes : il s’élève en effet à 1,9% en février 2022 en Suisse4 et à 1,5% en Chine en mars 20225 contre respectivement -0,4% en février 2021 et 0,4% en mars 2021.

Sources :

1 États-Unis, Bureau of Labor Statistics, avril 2022

2 Union européenne, Eurostat, avril 2022

3 Royaume-Uni, Office for National Statistics, avril 2022

4 Suisse, Eurostat, avril 2022

5 Chine, Bureau national des statistiques de Chine, avril 2022

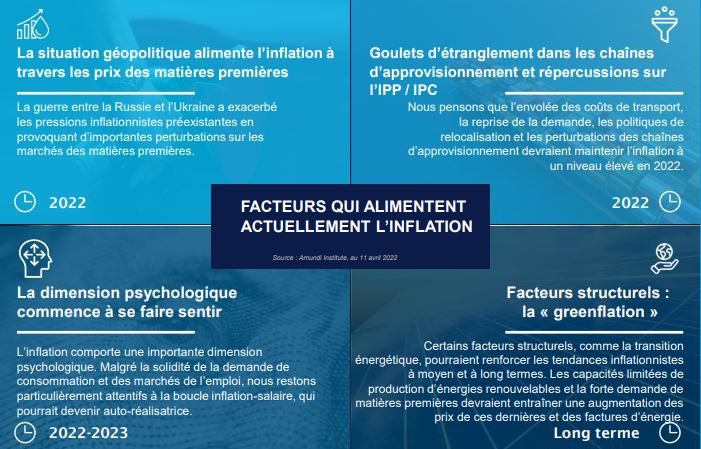

Nous pensons que l’inflation devrait se maintenir à des niveaux supérieurs à ceux que l’on a pu observer au cours des deux dernières décennies du fait de la convergence de plusieurs facteurs alimentant l’inflation à court et à moyen terme.

Source : Amundi Research, janvier 2022, Portefeuilles multi-actifs résilients dans un régime inflationniste, Investment Insight Blue Paper.

En règle générale, l’inflation est synonyme d’augmentation du coût de la vie quotidienne. Toutefois, sur le plan individuel, ses effets dépendent en grande partie des habitudes de consommation. Sur un marché de l’emploi dynamique, les salariés sont susceptibles de pouvoir compenser une partie des conséquences de l’inflation par la hausse de leur salaire et donc de maintenir leur pouvoir d’achat. Pour ce qui est de l’épargne, nous devons bien garder à l’esprit qu’au fil du temps, l’inflation érode le pouvoir d’achat sur le long terme et nous pousse donc à prêter attention aux rendements réels.

Source : Fonds monétaire international (FMI), mars 2022, “Tight Jobs Market Is a Boon for Workers But Could Add To Inflation Risk”s, blog du FMI, https://blogs.imf.org/2022/03/31/tight-jobs-market-is-a-boon-for-workers-but-could-add-to-inflation-risks/

Le rendement réel est le rendement corrigé en fonction de l’inflation. Par exemple, si un portefeuille a un rendement de 5 % et si le taux d’inflation est de 2 %, le rendement réel sera de 3 %. Si l’inflation est élevée, par exemple 8 %, le même rendement de 5 % se traduira alors par un rendement réel négatif de 3 %, soit une perte de pouvoir d’achat. Les rendements réels offrent une meilleure vue d’ensemble de votre pouvoir d’achat sur le long terme en période de hausse de l’inflation.

L’inflation érode la valeur d’un euro au fil du temps. Pour compenser la hausse de l’inflation, les investisseurs exigent des rendements plus élevés. Les banques centrales cherchent à maintenir l’inflation à un taux acceptable et à ajuster les taux d’intérêt à court terme pour rester dans une fourchette acceptable face à cet objectif. La Réserve fédérale américaine, par exemple, relève souvent son taux d’intérêt à court terme, ce qu’on appelle le « taux des fonds fédéraux » lorsqu’elle est confrontée à des niveaux élevés d’inflation1. La hausse de ces taux d’intérêt peut avoir une incidence négative sur les investissements lorsque l’essentiel de leur valeur réside dans des anticipations (à long terme) ou lorsque le taux de l’instrument d’investissement est fixe (par exemple, une obligation à taux fixe). Les actifs intrinsèquement liés à l’évolution de l’inflation tels que les matières premières ou les actifs réels peuvent prendre de la valeur à mesure que l’inflation augmente, offrant ainsi un meilleur rendement réel potentiel.

Source : 1 Réserve fédérale, 2020, How does the Federal Reserve affect inflation and employment? Amundi Institute, avril 2022, Inflation is starting to burn.

Pour en savoir plus sur l'inflation, vous pouvez consulter notre guide interactif en cliquant ici

Informations importantes

Sauf indication contraire, toutes les informations figurant dans le présent document proviennent d’Amundi Asset Management S.A.S. et datent de fin avril 2022. La diversification ne constitue ni une garantie de profit ni une protection contre toute perte éventuelle. Les opinions exprimées sur les tendances du marché et de l’économie sont celles des auteurs et pas nécessairement celles d’Amundi Asset Management S.A.S., et sont susceptibles d’être modifiées à tout moment en fonction de la situation du marché ou d’autres conditions. Par ailleurs, rien ne garantit que les pays, marchés ou secteurs réaliseront la performance prévue. Ces opinions ne sauraient être considérées comme un conseil en investissement, une recommandation de titre ou une incitation à la négociation d’un quelconque produit Amundi. Le présent document ne constitue ni une offre ni une demande d’achat ou de vente de titres, parts de fonds ou services. Tout investissement comporte des risques, notamment de marché, politiques, de liquidité et de change. Les performances passées ne constituent ni une garantie ni un indicateur des performances futures

L’activité économique mondiale demeure globalement résiliente malgré des signaux contrastés et les tensions liées au blocage du détroit d’Ormuz.

Cette année encore, 2 521 bénéficiaires ont répondu à notre enquête pour nous faire part de leur satisfaction vis-à-vis des services délivrés par Amundi Epargne Salariale et Retraite.

Amundi s’engage dans cette initiative nationale pour mieux comprendre et valoriser partage de la valeur, retraite et financement de l’économie.