Espace sécurisé entreprise

Accédez à votre espace sécurisé entreprise et réalisez, en ligne, vos opérations collectives et vos mises à jour de signalétique salariés

L’Épargne Salariale & Retraite met à votre disposition un ensemble de solutions très efficaces pour motiver et fidéliser vos collaborateurs, dans un cadre fiscal et social attractif.

L’Épargne Salariale & Retraite constitue un outil efficace permettant à vos salariés de se constituer une épargne et de réaliser leurs projets offrant des avantages à la fois pour votre entreprise et pour vos salariés.

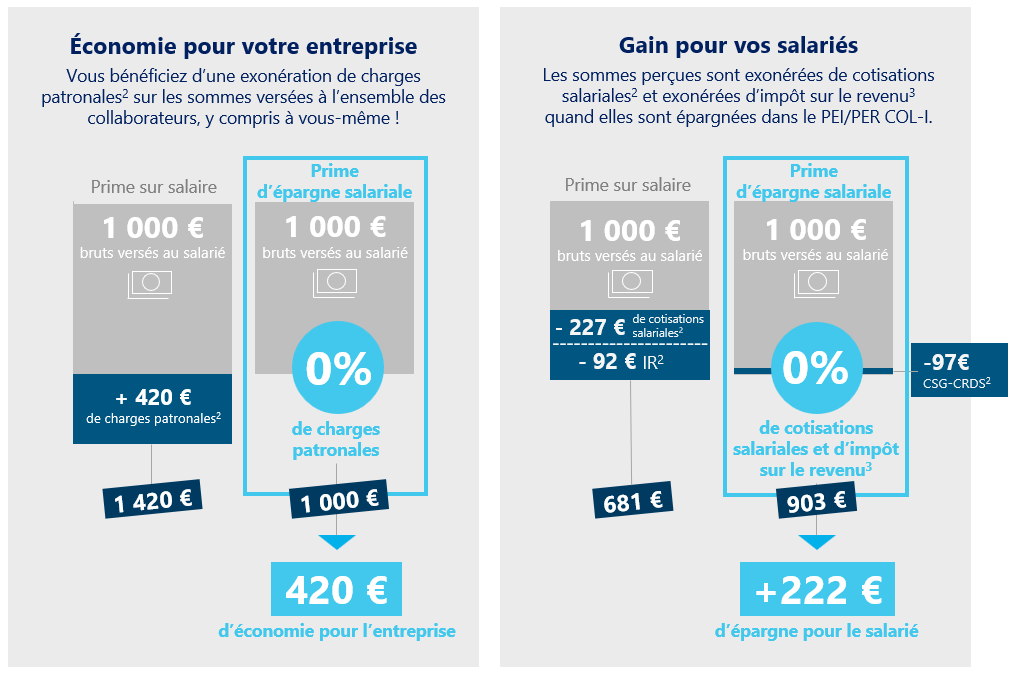

Le versement de 1 000 € sous forme d’épargne salariale est exonéré de charges pour l’entreprise.

Pour les bénéficiaires (salariés et dirigeants), il est exonéré de cotisations salariales (hors CSG/CRDS) et non soumis à l’impôt sur le revenu en cas de versement dans un PEI et/ou PER COL-I.

(1) Coût comparatif pour une prime de 1 000 € versée en salaire ou sous forme d’Épargne Salariale & Retraite. Hypothèse valable pour le versement d’une prime d’intéressement dans une entreprise entre 50 et 249 salariés ou d’une prime de participation, d’intéressement ou d’abondement dans une entreprise de moins de 50 salariés.

(2) Hypothèses en vigueur au 01/01/2025 : 42 % de charges patronales ; 22,7 % de cotisations salariales, dont 9,7 % de CSG/CRDS, et 11 % d’impôt sur le revenu (IR) sur la base imposable de 840 €.

(3) La prime est exonérée d’IR quand elle est épargnée dans le PEI et/ou le PER COL-I.

Et du point de vue de la fiscalité ?

Les sommes versées au titre de l’Épargne Salariale & Retraite sont déductibles du bénéfice imposablede la structure les versant, exonérées de charges sociales et patronales et dans certains cas de forfait social.

Vous pouvez bénéficier d’une exonération de forfait social selon la taille de votre entreprise :

de moins de 250 salariés sur les sommes versées au titre de l’intéressement et de la prime de partage de la valeur

de moins de 50 salariés sur l’ensemble des sommes versées au titre de l’intéressement, de la participation, de la prime de partage de la valeur et de l’abondement de l’entreprise sur un plan d’épargne salariale.

Le forfait social de la participation et l’abondement dans les entreprises de plus de 50 à moins de 250 salariés est fixé à 20 %.

(1) Les jours de repos non-pris peuvent être uniquement versés sur un PERCO /PERCO I ou PER COL / PER COL-I

(2) Chaque épargnant peut choisir de déduire de l’assiette de ses revenus imposables à l’impôt sur le revenu tout ou partie de ses versements volontaires effectués dans un PER COL-I, dans le respect du Plafond Epargne Retraite de son foyer fiscal (dans la limite, pour les salariés, de 10% des revenus N-1 retenus dans la limite de 8 Plafonds Annuels de la Sécurité Sociale N-1 ou de 10% du PASS N-1 si ce montant est plus élevé, et d’une enveloppe spécifique pour les Travailleurs Non-Salariés). Ce plafond est calculé selon les conditions définies sur le site https://www,impots,gouv,fr/portail/particulier/epargne-retraite . A l’entrée, le traitement d’un versement volontaire déductible donnera lieu à des frais précisés dans le Guide tarifaire en vigueur. A la sortie, ces sommes seront fiscalisées en fonction de la règlementation fiscale en vigueur et de la situation personnelle de chaque épargnant au moment du retrait des sommes.

(3) Les sommes sont payables au titulaire à compter, au plus tôt, de la date de liquidation de sa pension dans un régime obligatoire d’assurance vieillesse ou de l’âge mentionné à l’article L. 161-17-2 du code de la sécurité sociale.

Nous vous proposons des solutions d’épargne salariale & retraite clés en main, simples et rapides à mettre en place.

PEI/PER COL-I

Les PEI/PER COL-I sont des plans d’épargne salariale et retraite interentreprises, communs à plusieurs entreprises et bénéficiant d’une procédure de mise en place simplifiée.

Ils permettent à chaque collaborateur de l’entreprise de se constituer une épargne personnelle à horizon 5 ans (PEI) et/ou à horizon retraite (PER COL-I), dans un cadre social et fiscal très avantageux.

Bon à savoir : les chefs d'entreprise et mandataires sociaux dès lors qu'ils emploient de 1 à 250 salariés, ainsi que le conjoint du chef d'entreprise s'il a le statut de conjoint collaborateur ou de conjoint associé, sont bénéficiaires des dispositifs mis en place dans l’entreprise au même titre que tous les salariés de l’entreprise.

En savoir plus sur le PEI/PER COL-I

L’intéressement

L’intéressement est un dispositif qui vise à associer les collaborateurs aux performances de l’entreprise, par le versement d’une prime sur atteinte d’objectifs librement choisis.

Bon à savoir : les chefs d'entreprise et mandataires sociaux dès lors qu'ils emploient de 1 à 250 salariés, ainsi que le conjoint du chef d'entreprise s'il a le statut de conjoint collaborateur ou de conjoint associé, sont bénéficiaires de l’intéressement mis en place dans l’entreprise au même titre que tous les salariés de l’entreprise.

En savoir plus sur l'intéressement

La prime de partage de la valeur

Nouvelle source d’alimentation des dispositifs d’épargne salariale et retraite, la prime de partage de la valeur permet aux entreprises de verser une prime à leurs salariés dans un cadre social et fiscal favorable.

Bon à savoir : Tous les salariés, apprentis et mandataires sociaux, titulaires d’un contrat de travail et présents à la date de versement de la prime, ou à la date de dépôt de l’accord à la DDETS (à définir dans l’accord ou la DUE) sont bénéficiaires de la prime de partage de la valeur.

En savoir plus sur la prime de partage de la valeur

La participation

La participation permet d’associer les salariés aux bénéfices de l’entreprise, en leur attribuant une part des bénéfices annuels de l’entreprise.

Bon à savoir : Elle est obligatoire pour les entreprises de plus de 50 salariés qui réalisent des bénéfices.