Espace sécurisé entreprise

Accédez à votre espace sécurisé entreprise et réalisez, en ligne, vos opérations collectives et vos mises à jour de signalétique salariés

Avec l’épargne salariale et retraite collective* vous disposez d'outils permettant de mettre en place une politique sociale avantageuse , aussi bien pour votre entreprise que pour vos collaborateurs, tout en bénéficiant d’un cadre fiscal attractif.

En combinant plusieurs dispositifs, l'épargne salariale et la retraite collective peuvent vous apporter des réponses adaptées à votre politique de rémunération et d’avantages sociaux.

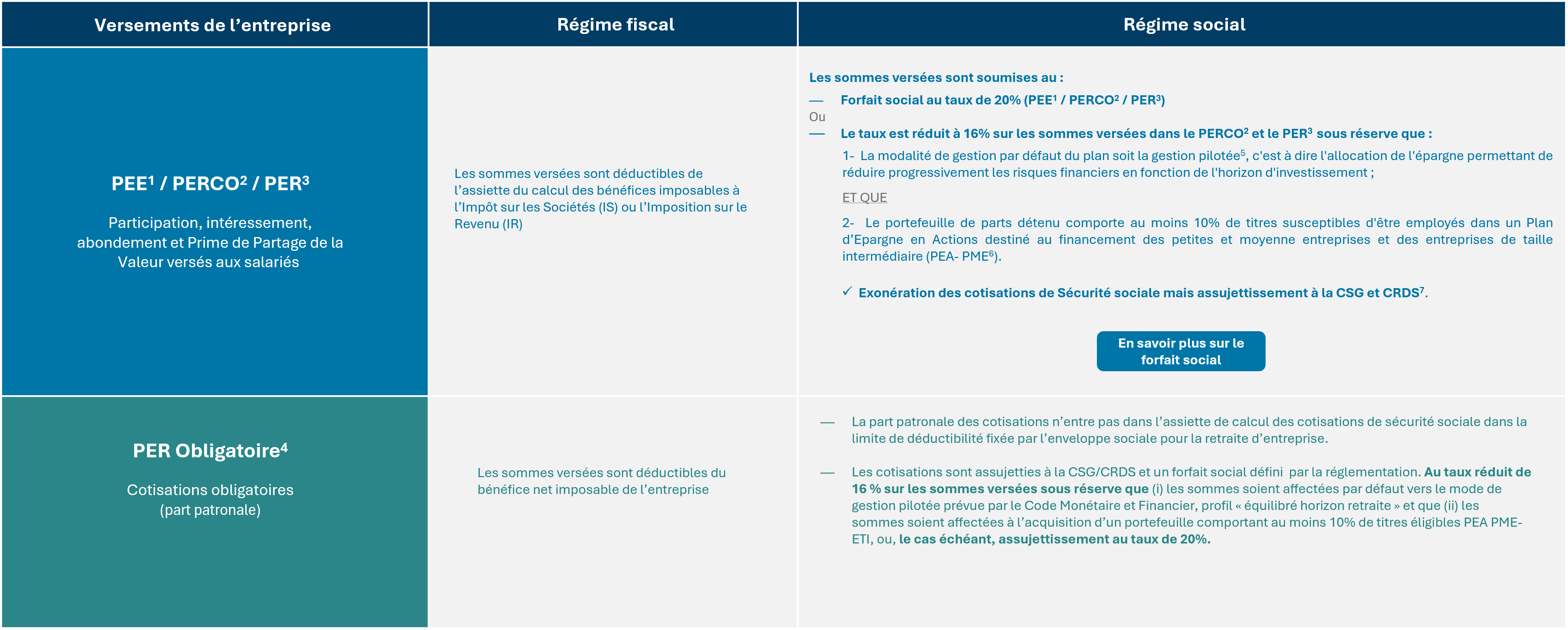

Consultez le détail du régime fiscal et social pour l’entreprise et ses collaborateurs, des sommes versées au titre de la participation, de l’intéressement et de l’abondement sur le PEE, le PERCO et le PER COL, et des versements sur le PER Obligatoire.

Consulter les plafonds de versement (PASS) Télécharger le dossier fiscal Épargne Salariale

* Plan d’Epargne Retraite d’entreprise assurantiels ou gérés en compte-titres (PER COL ou PERECO : PER d'entreprise Collectif / PER COL-I : PER d’entreprise Collectif Interentreprises / PER COL-G : PER d’entreprise Collectif de Groupe / PER U : PER d'entreprise Unique / PER U-G : PER d'entreprise Unique de Groupe / PER O : PER d'entreprise Obligatoire / PER O‑G : PER d'entreprise Obligatoire de Groupe)

** Les contrats PER Obligatoire distribués par Amundi sont assurés par CREDIT AGRICOLE ASSURANCES RETRAITE - Fonds de Retraite Professionnelle Supplémentaire régi par le Code des Assurances - Société anonyme au capital social de 350 929 580 Euros - Siège social : 16-18 boulevard de Vaugirard - 75 015 Paris - 905 3383 667 RCS PARIS.

(1) PEE : Plan Epargne Entreprise, PEI: Plan Epargne Interentreprises ou PEG : Plan Epargne Groupe.

(2) PERCO : Plan d’Epargne Pour la Retraite Collectif, ou PERCO-I : Plan d’Epargne Pour la Retraite Collectif Interentreprises ou PERCO-G : Plan d’Epargne Pour la Retraite Collectif Groupe.

(3) Plan d’Épargne Retraite d’entreprise géré en compte-titres (PER COL ou PERECO : PER d'entreprise Collectif / PER COL-I : PER d’entreprise Collectif Interentreprises / PER COL-G : PER d’entreprise Collectif de Groupe / PER U : PER d'entreprise Unique / PER U-G : PER d'entreprise Unique de Groupe / PER O : PER d'entreprise Obligatoire / PER O‑G : PER d'entreprise Obligatoire de Groupe).

(4) PER Obligatoire assurantiel.

(5) Tel que défini dans l'arrêté du 7 août 2019 portant application de la réforme de l'Épargne Retraite.

(6) Conformément aux dispositions de l'article L.137-16 du code de la sécurité sociale.

(7) Le taux de CSG applicable au versement des primes de participation et d’intéressement est celui en vigueur au cours de l’exercice de versement des primes. Il existe toutefois une exception pour les salariés dont la rupture du contrat de travail intervient au cours du même exercice que celui au titre duquel leurs droits sont nés. Pour ces salariés, les règles applicables au versement de leurs primes (assiette, taux, plafonds) sont celles en vigueur au cours de leur dernière période de travail (année N-1).

1- Selon les dispositifs en vigueur dans votre entreprise.

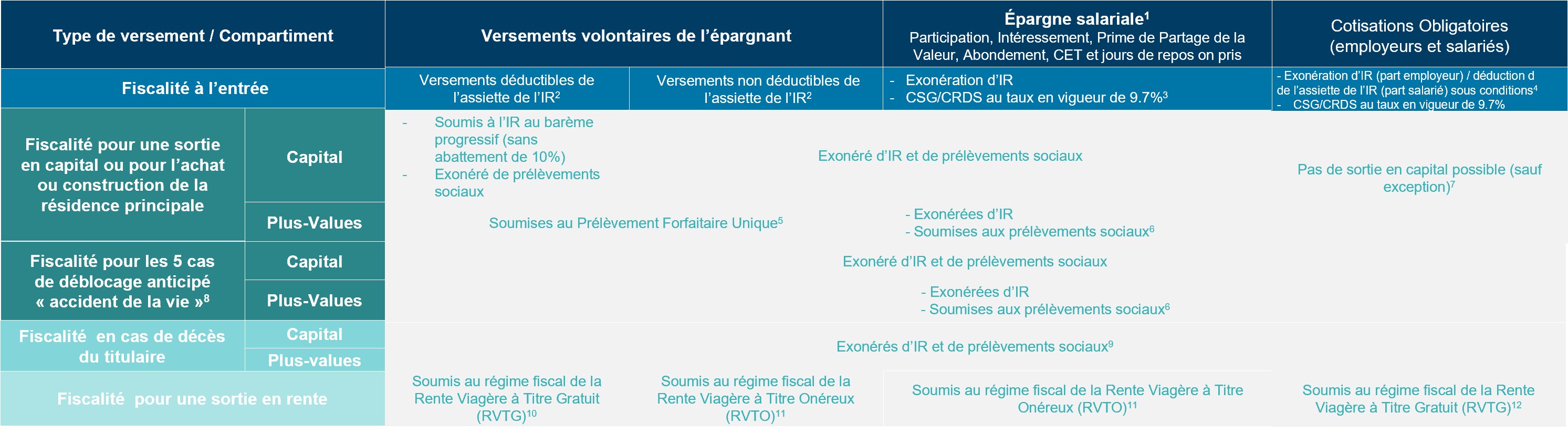

2- Chaque épargnant peut choisir de déduire de l'assiette de ses revenus imposables à l'Impôt sur le Revenu (IR) tout ou partie de ses versements volontaires effectués dans un PER, (i) dans le respect d’un Plafond individuel et annuel d’Épargne Retraite (sauf options spécifiques), (ii) à la condition d’être âgé de 18 à 70 ans. La déductibilité maximale en année N s’élève à 10% des revenus professionnels nets de frais de l’année N-1, retenus dans la limite de 8 fois le Plafond Annuel de la Sécurité Sociale (PASS) de l’année précédente, ou de 10 % du PASS N-1 si ce montant est plus élevé, et d’une enveloppe spécifique pour les Travailleurs Non-Salariés. Ce plafond est calculé selon les conditions définies sur le site https://www.impots.gouv.fr/portail/particulier/epargne-retraite . À l'entrée, le traitement d'un versement volontaire déductible donnera lieu à des frais précisés dans le Guide Tarifaire en vigueur. A la sortie, ces sommes seront fiscalisées en fonction de la règlementation fiscale en vigueur et de la situation personnelle de chaque épargnant au moment du retrait des sommes. Concernant les versements volontaires non déductibles, le titulaire est libre de choisir le montant qu'il souhaite verser, sans restriction de montant.

3- Prime de Partage de la Valeur : Exonération (i) d’IR (dans la limite d’un certain montant) et (ii) de la CSG/CRDS sur les revenus d’activité et de remplacement (dans cette même limite de montant) jusqu'au 31/12/2026 pour les entreprises de moins de 50 salariés et uniquement pour les salariés ayant perçu une rémunération inférieure à 3 SMIC annuels.

4- Les versements obligatoires à un PER d'entreprise (PERO ou PER COL) (i) ne constituent pas un complément de salaire imposable (part patronale) et (ii) sont déductibles (part salariale) du salaire imposable (avant déduction des frais professionnels), dans la limite d'un plafond de 8 % de la rémunération annuelle brute retenue à concurrence de 8 PASS (art. 83 2° CGI). Le plafond de déduction s'applique au montant cumulé des versements obligatoires de l'entreprise et du salarié. En cas d'excédent, celui-ci est ajouté à la rémunération. Les sommes versées aux plans d'épargne retraite qui sont exonérées en application du 18° de l'article 81 sont à prendre en compte pour apprécier ce plafond.

5- Le taux global du Prélèvement Forfaitaire Unique est de 31,4%, incluant 12,8 % au titre de l’impôt sur le revenu et 18,6 % au titre des prélèvements sociaux.

6- Selon les taux en vigueur pour les produits de placement (18,6% au 1er janvier 2026 pour les versements effectués depuis le 1er janvier 2018).

7- Pas de sortie en capital possible sauf si le montant de la rente (à la sortie) est inférieur à 110 €/mois (i.e., arrérage unique). Les modalités de versements (i.e., en rente classique ou en arrérage unique) et les régimes fiscaux et sociaux qui en découlent sont gérés par la compagnie d’assurances en charge du paiement. En cas de versement de l’arrérage unique, le capital est soumis au barème progressif de l’IR sans abattement et soumis aux prélèvements sociaux sur les revenus d’activité et de remplacement au taux de 10,1%. Les plus-values sont soumises au Prélèvement Forfaitaire unique de 12,8% et aux Prélèvements Sociaux à 18,6%.

8- Les cas de déblocage anticipé légaux pour "accident de la vie" sont les suivants : expiration des droits à l'assurance chômage, cessation d'activité non salariée (liquidation judiciaire), surendettement, invalidité, décès du conjoint ou du partenaire de PACS.

9- Le décès du titulaire avant l'échéance du PER ne constitue pas un cas de déblocage anticipé; il entraîne la clôture du plan. Dans ce cas, les sommes acquises sont transmises sous forme de capital ou de rente aux héritiers ou aux bénéficiaires désignés. Pour les plans ouverts auprès d'un gestionnaire d'actifs (i.e. pour les PER gérés en « compte-titres »), les sommes sont intégrées à l'actif successoral. Pour les plans ouverts auprès d'une compagnie d'assurance (PER « contrat d'assurance de groupe »), les sommes sont versées à un ou plusieurs bénéficiaires désignés au contrat et relèvent du régime successoral de l'assurance-vie.

10- Les sommes issues de versements déductibles perçues dans le cadre d’une RVTG sont soumises au barème de l’impôt sur le revenu après application d’un abattement de 10% plafonné ; et aux Prélèvements Sociaux au taux de 18,6% au 1er janvier 2026 sur une fraction des sommes calculée selon les règles applicables aux RVTO (plus d'infos sur : https://www.service-public.fr/particuliers/vosdroits/F3173).

11 Les sommes perçues dans le cadre d’une RVTO sont partiellement imposées à l'IR et aux Prélèvements Sociaux selon le barème d’abattement progressif applicable aux RVTO (plus d'infos sur : https://www.service-public.fr/particuliers/vosdroits/F3173).

12- Les sommes perçues dans le cadre d’une RVTG au titre de cotisations obligatoires sont soumises au barème de l’Impôt sur le Revenu après application d’un abattement de 10% plafonné. La totalité de la rente est soumise aux Prélèvements Sociaux sur les revenus d’activité et de remplacement au taux de 10,1% au 1er janvier 2026.

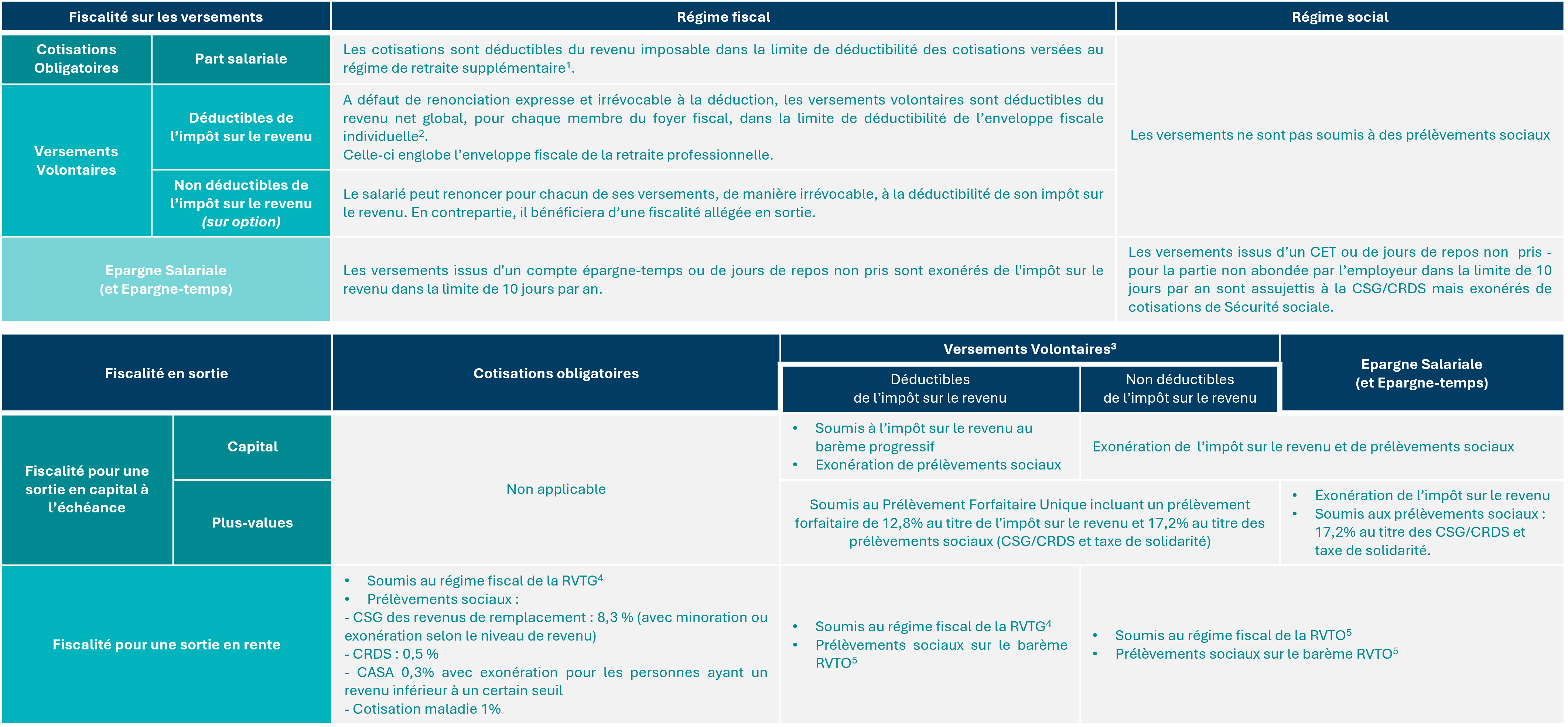

(1) Se référer à l’enveloppe fiscale professionnelle.

(2) Dont le montant figure sur le dernier avis d’imposition.

(3) Chaque épargnant peut choisir de déduire de l'assiette de ses revenus imposables à l'impôt sur le revenu tout ou partie de ses versements volontaires effectués à titre personnel dans un PER Obligatoire, dans le respect d’un plafond légal.

(4) Les sommes perçues dans le cadre d’une Rente Viagère à Titre Gratuit (RVTG), avec abattement de 10%, demeurent assujetties au régime fiscal et social des pensions de retraite (plus d'infos sur : https://www.service-public.fr/particuliers/vosdroits/F415 ).

(5) Les sommes perçues dans le cadre d’une Rente Viagère à Titre Onéreux (RVTO) sont partiellement imposées à l'IR et aux prélèvements sociaux selon le barème d’abattement progressif applicable aux RVTO : Impôt sur le revenu - Déclarer les rentes viagères | Service-Public.fr).