Espace sécurisé entreprise

Accédez à votre espace sécurisé entreprise et réalisez, en ligne, vos opérations collectives et vos mises à jour de signalétique salariés

Depuis le 1/10/2019, les entreprises peuvent transformer le PERCO en PER d’entreprises collectif (PER COL).

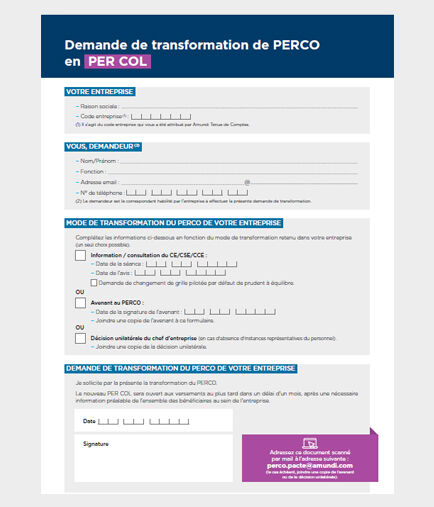

Pour bénéficier simplement et rapidement des avantages du PER COL, téléchargez ci-dessous les 3 documents nécessaires à la transformation de votre PERCO en PER COL

Mis à jour le 17 juin 2022

Vous avez jusqu’au 31/12/2022 pour transformer votre PERCO en PER COL en permettant à vos salariés de conserver le régime fiscal favorable sur les plus-values engrangées sur leur PERCO jusqu’à sa date de transfert.

Au 01/01/2023, cette opportunité inscrite dans le PLFSS (Projet de Loi de Financement de la Sécurité Sociale) 2021 n° 3397 du 14/12/20 prendra fin.

La loi #PACTE renforce l'attractivité de votre PERCO en permettant à vos salariés de se constituer une épargne Retraite supplémentaire tout en profitant de nouveaux avantages, comme :

Télécharger notre guide complet dédié au PER COL

(1) Chaque épargnant peut choisir de déduire de l'assiette de ses revenus imposables à l'impôt sur le revenu tout ou partie de ses versements volontaires effectués dans un PER COL, dans le respect du Plafond Épargne Retraite de son foyer fiscal (dans la limite, pour les salariés, de 10 % des revenus N-1 retenus dans la limite de 8 Plafonds Annuels de la Sécurité Sociale ou de 10 % du PASS N-1 si ce montant est plus élevé, et d’une enveloppe spécifique pour les Travailleurs Non Salariés). Ce plafond est calculé selon les conditions définies sur le site https://www.impots.gouv.fr/portail/particulier/epargne-retraite . À l'entrée, le traitement d'un versement volontaire déductible donnera lieu à des frais précisés dans le Guide tarifaire réalisées en fonction de la règlementation fiscale en vigueur et de la situation personnelle de chaque épargnant au moment du retrait des sommes.

À l'entrée, le traitement d'un versement personnel déductible donnera lieu à des frais précisés dans le Guide tarifaire en vigueur. A la sortie, ces sommes seront fiscalisées en fonction de la règlementation fiscale en vigueur et de la situation personnelle de chaque épargnant au moment du retrait des sommes.

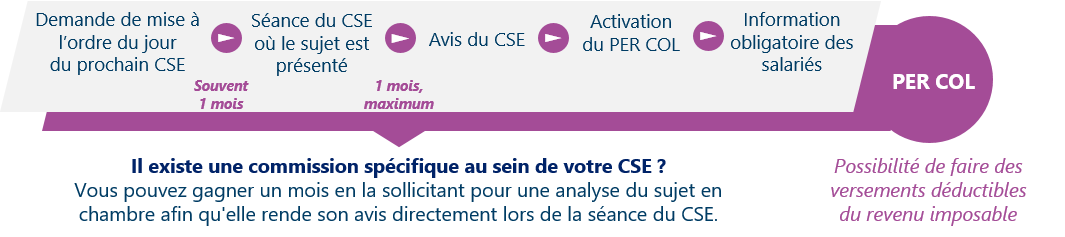

L'accès à ces nouveaux avantages ne sera possible qu'après transformation de votre PERCO en PER COL, c’est-à-dire après :

Information/consultation des instances représentatives du personnel; 2 solutions s'offrent à vous :

ou

ET

Information de l'ensemble des bénéficiaires au sein de l'entreprise(4)

Vous n'avez pas de CE/CSE/CCSE ?

Prenez date dès maintenant pour mettre le sujet à l'ordre du jour d'un prochain CSE !

*A noter : depuis le 01/10/2019, il n'est plus possible de mettre en place d’ancien dispositif PERCO ni d’ajouter de nouvelles entreprises à un PERCO de Groupe

Information/consultation sur la mise en application des mesures de la Loi #PACTE dans le cadre du dispositif d'épargne collective PERCO de l'entreprise.

Les nouveaux avantages du dispositif d'épargne collective PERCO dans le cadre de la réforme de l'Épargne Retraite prévue par la Loi #PACTE.

Attention : votre PERCO actuel doit absolument prévoir la gestion pilotée par défaut pour pouvoir être transformé en PER COL.

* Les signataires de l'accord de PERCO d'origine doivent être préalablement informés de la procédure d'information/consultation des instances représentatives du personnel.

Télécharger la demande de transformation

Dès l'activation de votre PER COL, Amundi assurera la communication obligatoire aux salariés par l'envoi d'une information décrivant toutes les nouveautés.

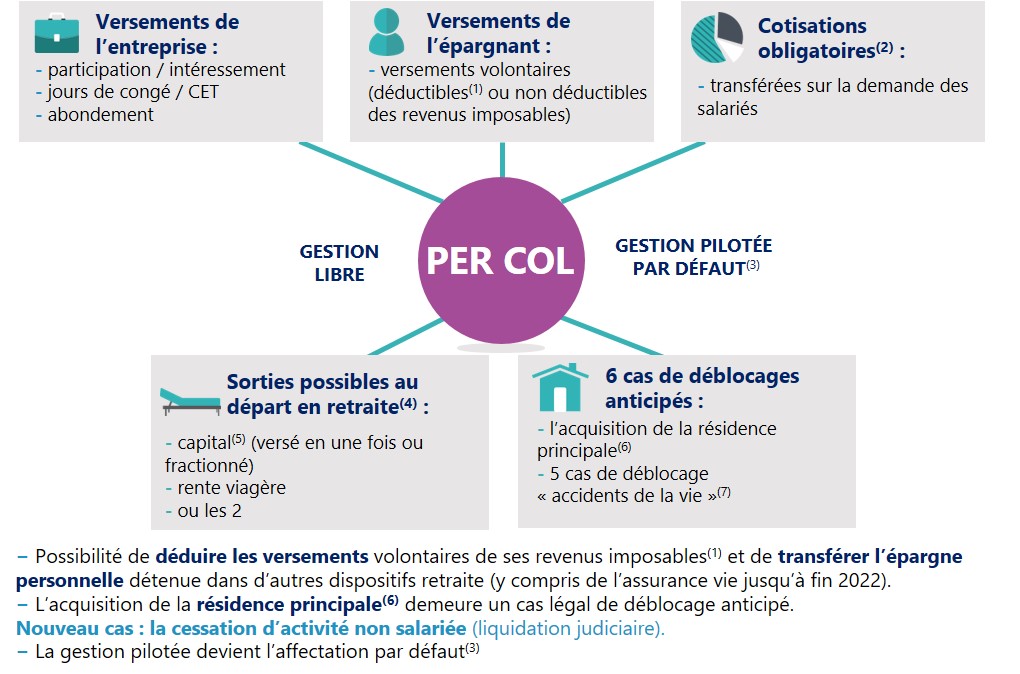

Le nouveau PER COL doit intégrer 3 compartiments, selon la nature des sommes qui

y sont versées :

(1) Chaque épargnant peut choisir de déduire de l'assiette de ses revenus imposables à l'impôt sur le revenu tout ou partie de ses versements volontaires effectués dans un PER COL, dans le respect du Plafond Épargne Retraite de son foyer fiscal (dans la limite, pour les salariés, de 10 % des revenus N-1 retenus dans la limite de 8 Plafonds Annuels de la Sécurité Sociale ou de 10 % du PASS N-1 si ce montant est plus élevé, et d’une enveloppe spécifique pour les Travailleurs Non Salariés). Ce plafond est calculé selon les conditions définies sur le site https://www.impots.gouv.fr/portail/particulier/epargne-retraite. À l'entrée, le traitement d'un versement volontaire déductible donnera lieu à des frais précisés dans le Guide tarifaire réalisées en fonction de la règlementation fiscale en vigueur et de la situation personnelle de chaque épargnant au moment du retrait des sommes.

(2) Selon les cas, ce compartiment peut aussi être alimenté directement par les cotisations obligatoires versées par l'entreprise ou par les salariés dans le cadre d'un PER Unique.

(3) Conformément à l'arrêté du 7 août 2019 portant application de la réforme de l'épargne retraite, et sauf exceptions, c'est dorénavant le profil de gestion “équilibré” qui devient le profil de gestion pilotée par défaut.

(4) Les sommes sont payables au titulaire à compter, au plus tôt, de la date de liquidation de sa pension dans un régime obligatoire d’assurance vieillesse ou de l’âge mentionné à l’article L 161-17-2 du code de la sécurité sociale.

(5) Sauf pour les cotisations obligatoires du PER d'entreprise obligatoire (PER O) dont la sortie se fait obligatoirement en rente viagère.

(6) Les droits correspondants aux sommes mentionnées au 3° de l’article L. 224-2 code monétaire et financier (versements obligatoires du salarié ou de l’employeur) ne peuvent être liquidés ou rachetés pour ce motif

(7) Dans le cadre du nouveau PER COL, les cas de déblocage anticipé légaux pour "accidents de la vie" sont les suivants : expiration des droits à l'assurance chômage, cessation d'activité non salariée (liquidation judiciaire), surendettement, invalidité, décès du conjoint. Ils viennent s'ajouter au déblocage pour acquisition ou construction de la résidence principale.

La Loi #PACTE a été complétée par une ordonnance , un décret et un arrêté portant la réforme de l'Épargne Retraite. Cette réforme prévoit notamment la création du Plan d'Épargne Retraite (PER), avec une mise en œuvre depuis le 1er octobre 2019.

Consultez le dossier de presse du gouvernement sur la réforme de l’épargne retraite : dossier de presse

Les informations présentes sur cette page sont susceptibles d'être modifiées à tout moment