Espace sécurisé entreprise

Accédez à votre espace sécurisé entreprise et réalisez, en ligne, vos opérations collectives et vos mises à jour de signalétique salariés

Mardi 26 avril 2022

Marchés Financiers

Emmanuel Macron (EM) remporte l'élection présidentielle avec une forte avance (58,5 %), un résultat bien meilleur que ce que prévoyaient les tout derniers sondages en fin de semaine dernière. La faiblesse du taux de participation (proche de 72 %), tombé à son plus bas niveau depuis 1969, permet néanmoins de relativiser ce résultat.

Cette victoire est avant tout un grand succès pour l'Europe et un gage de stabilité pour la zone euro. EM a clairement indiqué que cette élection constituait un référendum sur l'Europe. L'intégration européenne se poursuivra : le président cherchera à renforcer le couple franco-allemand et plus généralement les institutions européennes. C’est la raison pour laquelle EM entend respecter la tradition en se rendant rapidement à Berlin pour rencontrer le chancelier allemand, Olaf Scholz. L'absence de changement de cap rassurera par ailleurs l'ensemble des pays de l'OTAN sur la politique étrangère de la France. Le président élu doit maintenant obtenir une majorité au parlement lors des élections législatives qui se dérouleront les 12 et 19 juin. C’est la majorité qui se dégagera qui déterminera en définitive la politique économique et l’agenda des réformes.

Même si des positions vendeuses sur la dette française et l’indice CAC 40 ont pu être observées début avril, on peut considérer que le marché avait déjà largement pricé une victoire d’Emmanuel Macron. La semaine dernière, les actions françaises ont surperformé leurs comparables européens et le spread AOT-Bund s’est resserré. Il faut donc noter que les investisseurs n’étaient globalement pas couverts contre le risque d’une victoire de Marine Le Pen, et on ne devrait donc pas assister à de gros mouvements sur les marchés suite aux résultats de dimanche. La campagne du second tour s’est de plus focalisée sur un débat entre pro et anti européens ; en conséquence on peut donc estimer que le résultat renforce les perspectives de la zone euro et qu’il y aura plus d’intégration européenne à l’avenir. Cependant, la deuxième étape du cycle politique français vient de démarrer avec le début de la campagne des législatives dont l’issue devrait donner une majorité directe ou via une coalition au président réélu. Plusieurs scenarios sont envisageables dont l’absence de majorité et/ou une forte représentation des parties d’extrême gauche autour de Jean-Luc Mélenchon ou d’extrême droite autour du Rassemblement National de Marine Le Pen, ce qui pourrait être une nouvelle source d’incertitude pour les marchés financiers. Toutefois, à court terme, l’évolution de la situation en Ukraine et le développement de la pandémie de Covid-19 en Chine, qui menace la croissance mondiale sont des sujets qui préoccuperont plus les investisseurs.

EM a annoncé un changement de méthode entre les deux tours, en promettant de consulter davantage sur les grandes orientations de sa politique (retraites, éducation, santé). La constitution de son premier gouvernement enverra par ailleurs un premier signal fort qui préfigurera d’un possible élargissement de la majorité présidentielle à d'autres sensibilités politiques (Républicains, Verts ou même sociaux-démocrates). Une recomposition du paysage politique français est en cours. EM cherchera probablement à former une coalition. Pour ce faire, des candidats de différentes sensibilités seront probablement présentés sous la bannière de la majorité présidentielle lors des législatives. Nous pensons que la logique institutionnelle devrait continuer de prévaloir. Par le passé, le président élu a toujours obtenu une majorité au parlement. Il faut garder à l'esprit que la base électorale des élections législatives s’avère, dans les faits, très différente celle des élections présidentielles : le taux de participation est toujours plus faible, surtout dans les partis qui ont perdu les élections présidentielles, ce qui devrait en définitive bénéficier au parti d’EM. Plusieurs remarques doivent cependant être faites :

Donc ces conditions, contrairement à la logique de la 5e République et à la nature du mode de scrutin, les électeurs peuvent utiliser le "3e tour" pour équilibrer leur choix parfois "contraint" du 2e tour

Ce risque nous paraît néanmoins assez faible pour les raisons évoquées au préalable.

Sur le fond, Emmanuel Macron a défini plusieurs chantiers prioritaires (pouvoir d’achat, santé, éducation). Au tout 1er rang figure la lutte pour le pouvoir d’achat qui a été le thème dominant de l’élection. EM a promis de faire adopter une loi exceptionnelle dès cet été, qui contraindrait les entreprises dont les profits le permettent de verser un « dividende salarié », soit via de l’intéressement et participation, soit via le versement d’une prime de pouvoir d’achat. L’idée est simple : il s’agit de s’assurer que les salariés bénéficient davantage des phases de reprise de l’activité économique, au même titre que les actionnaires. Une revalorisation des salaires du secteur public est par ailleurs attendue. Ainsi qu’une augmentation de la pension minimale de retraite à taux plein à 1 100 euros (vs 980 euros actuellement). Sur le dossier des retraites, EM privilégiera la concertation : le projet consiste désormais à repousser de quatre mois par an l’âge de départ pour arriver à l’âge de 64 ans en 2027-2028, et possiblement à 65 ans d’ici à 2031. En définitive, la « nouvelle méthode » mise en avant par EM s’annonce plus participative avec la volonté affichée de mettre en place une politique économique plus inclusive et d’accélérer la transition énergétique.

Le programme d’Emmanuel Macron est clairement pro-européen et propose une plus grande intégration en vue d’une autonomie stratégique nécessaire dans le nouveau contexte géopolitique. Le président réélu veut « assurer la puissance de l’Europe » avec un focus particulier sur l’énergie, la technologie et la défense.

Comme c’est le cas depuis qu’elle a pris la présidence tournante de l’UE, la France promeut l’autosuffisance énergétique en accélérant la décarbonation et le déploiement des énergies propres pour réduire sa dépendance au charbon, au gaz, au pétrole importés. Ceci est devenu une urgence pour plusieurs pays européens qui dépendent fortement du gaz et du pétrole russe. L’autonomie technologique de l’Europe était également souvent citée par EM durant la campagne. Il souhaite plus d’investissements pour aider les champions européens, plus de protection sur les domaines stratégiques. La France demande le développement d’infrastructures technologiques critiques comme un « cloud » européen et une constellation de satellites.

Depuis son discours de la Sorbonne en 2017, le président Macron appelle de ses vœux une souveraineté stratégique européenne. Une première étape est d’assurer l’autonomie militaire nécessaire avec la définition d’une nouvelle doctrine commune, un renforcement des capacités des armées françaises et une meilleure coordination des efforts de défense. Un alignement des budgets des pays de l’Union sur un niveau de 2 % du PIB aurait un impact significatif sur les dépenses militaires en Europe (entre €40 et €60 milliards par an).

En plus des sujets mentionnés précédemment (énergie, technologie et défense), il y a plusieurs réformes clefs que l’Europe doit mettre en place et qui ont été mentionnées par Emmanuel Macron dont le changement des règles budgétaires, une réforme du marché européen de l’énergie, et une nouvelle gouvernance de l’UE.

Les règles budgétaires de l’Union, telles qu’elles sont définies aujourd’hui (déficit public de 3 %, dette/PIB à 60 % et convergence annuelle de 1/20) semblent inaccessibles pour plusieurs pays dont la France. De plus, appliquer ces règles à l’heure actuelle, reviendrait à entrainer les économies en récession et probablement en déflation. Enfin, ces règles définies dans le contexte des années 1990, ne correspondent pas aux spécificités de la plupart des pays (ni même de groupes de pays). Elles doivent donc être modifiées pour assurer la stabilité de l’union monétaire et la crédibilité des institutions européennes. Le président français nouvellement élu va certainement faire pression pour cette réforme des règles budgétaires.

Le marché commun de l’énergie a montré ses limites avec les tensions sur les prix de l’électricité au 4e trimestre en contre-choc du Covid, et maintenant avec la guerre en Ukraine. Le mécanisme de marché, pensé pour garantir la concurrence et la stabilité des prix, ne remplit pas ce second objectif. Puisqu’elles n’incitent pas aux investissements publics et aux stratégies nationales, les règles du marché commun de l’électricité semblent inadéquates pour faire face aux investissements massifs et à long terme nécessaires pour réaliser la transition énergétique. Au moment où l’Allemagne est dans une phase difficile suite à son choix de sortie du nucléaire et de dépendance vis-à-vis de la Russie, la France a un rôle important à jouer sur ce sujet.

Enfin, les institutions européennes doivent évoluer si les 27 veulent accueillir l’Ukraine ainsi que les pays de l’ex Yougoslavie. Avec la zone Euro en son centre, l’Union européenne doit réformer sa gouvernance et ses modes de décisions (composition de la commission, véto) pour éviter des blocages et des impasses politiques. Les tensions récentes avec la Hongrie et la Pologne sont de bons exemples à éviter dans ce contexte. Le président Macron appelle à une réforme de l’accord de Schengen avec de nouvelles règles et de nouveaux moyens pour protéger les frontières européennes. Ce sont des sujets complexes qui nécessitent un nouveau traité de l’Union, que le président français, désormais sans contrainte de réélection (il ne peut pas postuler à un troisième mandat) peut contribuer à résoudre.

D’un point de vue marchés, l’OAT10Y avait déjà anticipé une telle victoire, ayant retracé les 2/3 de son écartement pré élections (le spread OAT Bund a vu 55 pb au plus haut sur 10Y et traitait 45 pb à la clôture vendredi soir). Une telle réduction des incertitudes à court terme pourrait aider le spread à retourner dans la région de 40 pb, avec un retour des investisseurs asiatiques notamment Japonais après plusieurs mois d’appétit limité côté OAT en faveur des US Treasuries (sachant que les 10Y OAT couverts en change sur 1Y offrent des rendements attractifs vs UST et JGB). Les OAT devraient également bénéficier de flux de coupons et remboursements de principal arrivant le 25 avril (environ 42 milliards € en deux échéances obligataires).

Il est difficile de voir à aujourd’hui une compression plus marquée, car la fin de l’APP va diminuer la disponibilité de liquidité dans le système et le résultat des élections parlementaires des 12 et 19 juin n’est pas encore très clair dans un contexte où le parti du Président Macron ne dispose pas du même ancrage local que les partis traditionnels.

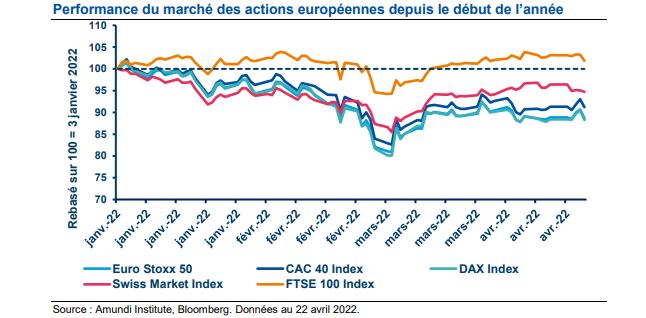

Les actions françaises (CAC 40) sont plus cycliques que d'autres marchés européens comme la Suisse (SMI) ou le Royaume-Uni (FTSE 100). Les opportunités d’investissement sont liées à la valorisation et à la représentativité élevée des entreprises qui ont un fort pricing power, comme le secteur du luxe. Les risques sont donc liés à la décélération de la croissance économique, qu'elle soit liée à la crise énergétique ou au resserrement monétaire. Il existe également un risque haussier du marché français car la France est l'une des rares économies à avoir fait des réformes au cours des quatre dernières années. Ajouté à cela, l'indice CAC 40 est bien équilibré en termes de pondération sectorielle entre les banques, les secteurs cycliques et les services. Cette exposition pourrait entraîner un impact négatif en cas de hausse des rendements des obligations d'État, mais bénéficierait d’un impact beaucoup plus positif d'un taux d'inflation plus élevé. Seuls environ 15 % de l'activité des sociétés du CAC 40 sont réalisés en France. En outre, les données relatives aux prêts ont été publiées et une nette amélioration a été constatée dans le secteur des services. Il y a paradoxalement beaucoup de place pour une amélioration du sentiment étant donné l'écart entre les attentes des consommateurs et la force de l'économie. La France n'a pas d'énormes écarts de revenus que connaissent d'autres économies et son mix énergétique est bien meilleur que celui de ses pairs comme l'Allemagne et l'Italie.

La réélection d'E. Macron permet de maintenir le statu quo, éliminant un risque extrême. Le sentiment de division dans le pays peut toutefois freiner l'agenda des réformes et les craintes croissantes sur le niveau de la dette française pourraient limiter la capacité d'action. Les actions françaises de grandes capitalisations ont surperformé le reste de l'Europe au cours des cinq dernières années de la présidence de Macron et pourraient donc regagner une partie de leurs pertes récentes après sa réélection. Mais, les indicateurs mondiaux l'emporteront probablement sur les indicateurs nationaux, en particulier des indicateurs comme l'exposition à la Chine et à la guerre Russo-Ukrainienne. Les petites capitalisations plus orientées vers le marché domestique pourraient bénéficier de l'espoir de réformes structurelles et d'une hausse des investissements qui stimuleraient la compétitivité.

Le second mandat de Macron devrait être positif pour la performance relative des actions françaises et de l'EUR/USD. Les investisseurs pourraient jouer le cycle français à travers les financières, les infrastructures, les industrielles.

Les titres composant le CAC40 sont principalement dominés par les valeurs fossiles pétrolières, l'industrie manufacturière et la production de matériaux. Les scores de température de l'indice 2021 (voir le lien ci-joint) montrent que la France est alignée sur une augmentation de température de 2,7°C, faisant mieux que le Canada (+3,1°C), le Royaume-Uni (+3,1°C), le Japon et les États-Unis (+3°C). La France est à égalité avec l'Italie, l'Allemagne faisant légèrement mieux (+2,2°C). L'indice français présente le plus faible taux d'entreprises sans objectifs climatiques, ce qui constitue un bon point de départ pour les entreprises qui souhaitent surperformer à cet égard.

Au-delà de cette observation générale, les actions françaises offrent une exposition incontestable à la transition énergétique avec un riche panel de sociétés positivement actives dans le secteur de la construction, notamment les producteurs de matériaux de construction et électriques. Malgré quelques points négatifs, le secteur du luxe fait généralement mieux dans le classement ESG que les entreprises de la grande distribution. L'indice français offre également une bonne exposition à la mobilité hydrogène En combinant une transparence accrue et des émissions de carbone plus faibles, les entreprises françaises sont bien perçues par les agences de notation ESG traditionnelles qui sont largement utilisées par les investisseurs. Les entreprises françaises font preuve d'une transparence accrue, car depuis le Grenelle II1 , (2010), les obligations de divulgation de certains critères ESG pour les valeurs françaises sont plus strictes que celles des autres États membres de l'Union européenne (UE). Par exemple, les entreprises françaises sont tenues de faire auditer leurs rapports non financiers par un tiers, ce qui n'est pas le cas au niveau de l'UE actuellement en vertu de la directive sur les rapports non financiers (NFRD). Par conséquent, les entreprises françaises sont généralement plus transparentes que leurs homologues de l'UE. Cet aspect est apprécié par les agences de notation ESG traditionnelles, car leurs méthodologies présentent un " biais de transparence " important. En ce qui concerne la réduction des émissions de carbone, en raison du rôle de l'énergie nucléaire dans le mix énergétique français, les entreprises françaises ayant une part importante de leurs activités en France et, plus largement, les entreprises françaises ont des émissions Scope 2 plus faibles que leurs homologues allemandes, par exemple, qui dépendent du charbon et du gaz naturel comme sources de production d'électricité. Compte tenu du poids des paramètres liés au climat et à l'énergie dans les méthodologies des agences de notation ESG traditionnelles, les entreprises françaises sont susceptibles d'être attrayantes d'un point de vue ESG.

1Le "Grenelle II" est la loi française (adoptée en juillet 2010) qui fixe des objectifs en matière de développement durable, en complément d'une loi antérieurement connue sous le nom de "Grenelle I".

Définitions :

Points de base : un point de base est une unité de mesure égale à un centième de point de pourcentage (0,01%).

Secteurs cycliques et défensifs : les entreprises cycliques sont des entreprises dont les bénéfices et les cours boursiers sont fortement corrélés aux fluctuations économiques. Les valeurs défensives sont moins corrélées aux cycles économiques. Les secteurs cycliques sont la consommation discrétionnaire, les services financiers, l'immobilier, l'industrie, les technologies de l'information et les matériaux de base, tandis que les secteurs défensifs sont la consommation de base, l'énergie, la santé, les télécommunications et les services aux collectivités.

Assouplissement quantitatif (QE) : mesure de politique monétaire utilisé par les banques centrales pour stimuler l'économie par l’achat d’actifs financiers aux banques commerciales et autres institutions financières.

Spread: différentiel entre deux prix ou taux d'intérêt

Ce document est uniquement destiné à des fins d’information. Il ne constitue ni une offre de vente, ni une sollicitation d’une offre d’achat, ni une recommandation d’un titre ou de tout autre produit ou service. Les titres, produits ou services référencés peuvent ne pas être enregistrés pour la vente auprès de l’autorité compétente de votre juridiction et peuvent ne pas être réglementés ou supervisés par une autorité gouvernementale ou similaire de votre juridiction. Toutes les informations contenues dans ce document sont réservées à un usage interne et ne doivent pas être reproduites ou diffusées sous quelque forme que ce soit, ni ne doivent constituer la base ou un élément quelconque d’un instrument, produit ou indice financier. En outre, rien dans ce document n’est destiné à fournir des conseils fiscaux, juridiques ou d’investissement. Sauf indication contraire, toutes les informations figurant dans le présent document proviennent d’Amundi Asset Management S.A.S. et datent du 24 avril 2022.

La diversification ne constitue ni une garantie de profit ni une protection contre toute perte éventuelle. Ce document est fourni « tel quel » et l’utilisateur de ces informations assume l’entière responsabilité liée à l’utilisation qu’il fait de ces informations. Les données historiques et les analyses ne doivent pas être considérées comme une indication ou une garantie concernant toute analyse, prévision ou prédiction de performance future. Les opinions exprimées sur les tendances du marché et de l’économie sont celles des auteurs et pas nécessairement celles d’Amundi Asset Management S.A.S., et sont susceptibles d’être modifiées à tout moment en fonction de la situation du marché ou d’autres conditions. Par ailleurs, rien ne garantit que les pays, marchés ou secteurs réaliseront la performance prévue. Ces opinions ne sauraient être considérées comme un conseil en investissement, une recommandation de titre ou une incitation à la négociation d’un quelconque produit Amundi. Tout investissement comporte des risques, notamment de marché, politiques, de liquidité et de change. De plus, Amundi ne pourra en aucun cas être tenu responsable de tout dommage direct, indirect, spécial, accessoire, punitif, consécutif (y compris, sans limitation, la perte de bénéfices) ou de tout autre dommage résultant de son utilisation.

Date de première utilisation : 25 avril 2022.

Document émis par Amundi Asset Management, société par actions simplifiée - SAS au capital de 1 143 615 555 € - Société de gestion de portefeuille réglementée par l’AMF sous le numéro GP04000036 - Siège social : 91-93 boulevard Pasteur – 75015 Paris – France – 437 574 452 RCS Paris – www.amundi.com.

Rédacteurs en chef :

Pascal BLANQUÉ - Président, Institut Amundi

Vincent MORTIER - Directeur des investissements Groupe

En septembre, les chiffres économiques ont montré une activité toujours vigoureuse aux Etats-Unis.

L’économie mondiale présente une image contrastée en février. La croissance américaine reste résiliente, mais des signes de faiblesse apparaissent

Janvier a été un mois de transition pour l'économie mondiale, marqué par l'attente de l'installation de l'administration Trump le 20 janvier, suivie de la signature de...