PER COL un des meilleurs placements

Profitez des avantages de votre PER COL dès cette année !

Vous avez la possibilité de déduire chaque année vos versements personnels de vos revenus imposables1 De plus, vous êtes libre de réaliser des versements personnels sur votre PER COL à tout moment et sans limite de montant.

Votre PER COL vous accompagne tout au long de votre vie professionnelle (même en cas de changement d’employeur, de métier ou pendant une période de chômage) et vous permet d’épargner en vue d’améliorer vos revenus lors de la retraite.

Pour plus de simplicité dans la gestion de votre épargne, choisissez votre PER COL comme UNIQUE dispositif de placement de retraite en y transférant vos anciens plans, comme par exemple votre ancien PERCO, PERP, PREFON, Article 83, Madelin et même votre contrat d’assurance vie.

Zoom sur vos transferts :

1. Transfert ancien Article 83

Il n’est pas trop tard pour transférer votre ancien « Article 83 » (issu d’un précédent employeur),c’est possible jusqu’au 30 septembre 2020 !

La loi Pacte vous permet de transférer votre ancien Article 83 vers le PER COL. Mais, si vous réalisez ce transfert directement dans votre PER COL alors dans ce cas vos cotisations obligatoires seront enregistrées dans le compartiment « Versements Obligatoires ». Or, au moment de votre retraite, les capitaux enregistrés dans ce compartiment ne peuvent pas être récupérés sous forme de capital mais uniquement sous forme de rente viagère.

Si vous souhaitez pouvoir récupérer cette somme en capitaux et non en rente viagère, il convient de réaliser une opération de transfert en deux temps :

-Temps 1 : vous transférez votre Article 83 vers un Plan d’Epargne Populaire (PERP)

-Temps 2 : vous transférez votre PERP vers le PER COL

Ce processus en deux temps vous permettra de transférer votre épargne vers le compartiment « Versements Personnels » de votre PER COL et au moment de votre retraite, si tel est votre souhait, vous serez libre de la récupérer en une seule fois!

Après le 30 septembre 2020, vous pourrez toujours transférer votre ancien Article 83 vers votre PER COL mais sans possibilité de sortie en capital (uniquement en rente viagère).

2. Transfert assurance vie

Jusqu’au 1er janvier 2023, votre PER COL peut accueillir vos contrats d’assurances vie de plus de huit ans, sous réserve d’être à plus de cinq ans de la retraite. En plus de la déduction sur vos revenus imposables, ce transfert ouvre droit à une exonération sur les gains de 9 200 euros pour un célibataire et 18 400 euros pour un couple, soit le double de l’abattement légal.

Vous pouvez bénéficier du service « Gestion Pilotée » , une solution clé en main pour adapter progressivement la répartition de vos placements en fonction du temps restant à courir avant la date estimée de votre départ en retraite.

Vous bénéficiez de supports de placement compétitifs, confiés au 1er gestionnaire d’actifs européen et 1er gestionnaire d’épargne salariale et retraite en France2.

1 Chaque épargnant peut choisir de déduire de l'assiette de ses revenus imposables à l'impôt sur le revenu tout ou partie de ses versements personnels effectués dans un PER COL, dans le respect du Plafond Épargne Retraite de son foyer fiscal (dans la limite, pour les salariés, de 10% des revenus N-1 et de 8 Plafonds Annuels de la Sécurité Sociale N-1 ou de 10% du PASS N-1 si ce montant est plus élevé, et d’une enveloppe spécifique pour les Travailleurs Non Salariés). Ce plafond est calculé selon les conditions définies sur le site https://www.impots.gouv.fr/portail/particulier/epargne-retraite . À l'entrée, le traitement d'un versement personnel déductible donnera lieu à des frais précisés dans le Guide tarifaire en vigueur. À la sortie, ces sommes seront fiscalisées en fonction de la règlementation fiscale en vigueur et de la situation personnelle de chaque épargnant au moment du retrait des sommes.

2 Source AFG au 30 juin 2019 : 60,8 milliards d'euros d'actifs gérés, près de 110 000 entreprises clientes et 3,8 millions de salariés porteurs.

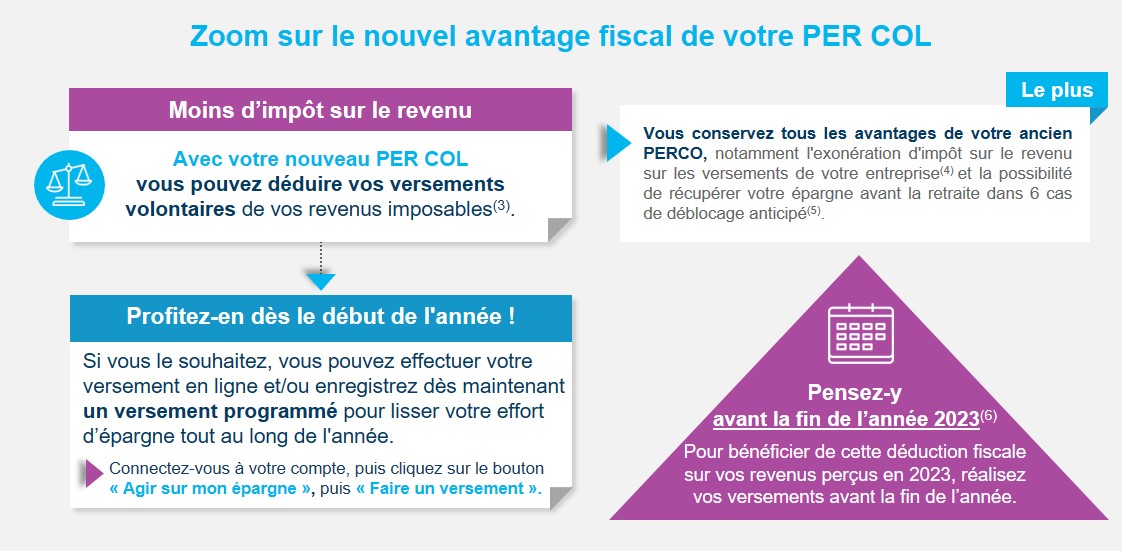

Zoom sur le nouvel avantage fiscal de votre PER COL

Je souhaite verser dans mon PER COL

(3) Chaque épargnant peut choisir de déduire de l'assiette de ses revenus imposables à l'impôt sur le revenu tout ou partie de ses versements personnels effectués dans un PER COL, dans le respect du Plafond Épargne Retraite de son foyer fiscal (dans la limite, pour les salariés, de 10% des revenus N-1 retenus dans la limite de 8 Plafonds Annuels de la Sécurité Sociale N-1 ou de 10% du PASS N-1 si ce montant est plus élevé, et d’une enveloppe spécifique pour les Travailleurs Non Salariés). Ce plafond est calculé selon les conditions définies sur le site https://www.impots.gouv.fr/portail/particulier/epargne-retraite . À l'entrée, le traitement d'un versement personnel déductible donnera lieu à des frais précisés dans le Guide tarifaire en vigueur. À la sortie, ces sommes seront fiscalisées en fonction de la règlementation fiscale en vigueur et de la situation personnelle de chaque épargnant au moment du retrait des sommes.

(4) Selon les dispositifs en vigueur dans votre entreprise, les primes de participation et/ou d'intéressement épargnées dans votre PER COL, les jours de congés ou de Compte Epargne Temps (CET) qui y sont transférés, ainsi que l'abondement éventuel versé en complément par votre entreprise sont exonérés d'impôt sur le revenu

(5) Dans le cadre de votre nouveau PER COL, les cas de déblocage anticipé légaux sont les suivants : acquisition ou construction de la résidence principale, expiration des droits à l'assurance chômage, cessation d'activité non salariée (liquidation judiciaire), surendettement, invalidité, décès.

(6) Date limite de validation de votre versement en ligne.

Calcul de l’avantage fiscal

Dans votre nouveau PER COL, vous pouvez effectuer des versements personnels déductibles de vos revenus imposables à l’impôt sur le revenu, dans la limite du Plafond d’Épargne Retraite de votre foyer fiscal.

Vous pourrez ainsi bénéficier d’une réduction d’impôt dont le montant est directement proportionnel à votre Taux Marginal d’Imposition (TMI).

(1) 32 419 € = 10% de 8 fois le Plafond Annuel de la Sécurité Sociale N-1 (PASS 2019 = 40 524 €)

(2) 4 052 € = 10% du PASS N-1

(3) Abondement net de prélèvements sociaux éventuellement versé par l'employeur au titre du PERCO / PER COL en N-1, dont les jours de Compte Épargne Temps (CET) issus d'un abondement en temps ou en euros, dans la limite du montant exonéré d'impôt sur le revenu.

(4) Sommes correspondant à des jours de repos non pris (en l'absence de CET) ou de jours de CET (non issus d'un abondement en temps ou en euros) transférés dans le PERCO en N-1

(5) Sommes correspondant, pour les salariés, aux cotisations versées par l'entreprise et éventuellement par le salarié en N-1 aux régimes supplémentaires obligatoires de retraite d'entreprise et, pour les travailleurs non salariés (TNS), aux cotisations versées en N-1 aux régimes facultatifs de retraite "Madelin" et "Madelin agricole" (pour la fraction qui excède 15% de la quote part du bénéfice imposable comprise entre 1 et 8 PASS N-1).

Comment déclarer le montant déductible

Le montant de votre versement déductible doit être déclaré dans la case 6NS de la déclaration n°2042.

Pour vous permettre de vérifier si ce montant est correctement repris dans votre déclaration de revenus de 2019 – ou pour le renseigner s'il n'est pas déjà indiqué – nous vous adressons à la fin du mois de mars un Imprimé Fiscal Unique (IFU) par courrier postal.

Le montant à déclarer est indiqué sur la page 2 de ce document, dans la rubrique 6 "CHARGES DEDUCTIBLES EPARGNE RETRAITE" en zone "NS".

Pour toute information relative à votre déclaration des revenus 2019, nous vous invitons à consulter la notice complète accompagnant les déclarations n°2042, 2042-RICI,2042-C et 2042-C-PRO à l’adresse suivante :

https://www.impots.gouv.fr/portail/files/formulaires/2042/2020/2042_3047.pdf

- L'IFU récapitule l'ensemble des opérations sur valeurs mobilières effectuées sur votre compte d'Épargne Salariale & Retraite et des revenus de capitaux mobiliers qui vous ont été versés au cours de l'année civile écoulée et déclarés par Amundi ESR à l'administration fiscale.

- L'IFU d'Amundi ESR vous permet de vérifier l'exactitude de certains des montants pré-remplis dans votre déclaration de revenus 2019 et, le cas échéant, de les compléter.

Vous l'aurez compris, cet IFU est un justificatif à conserver précieusement pour vos échanges avec l'administration fiscale.

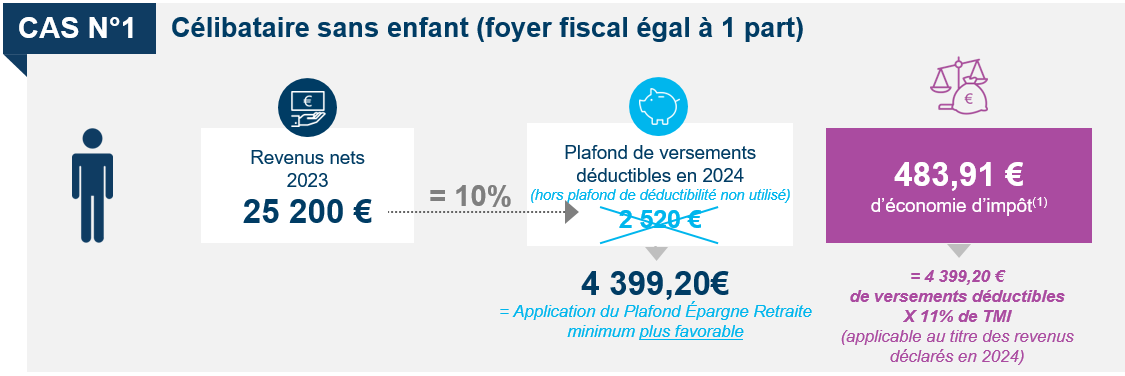

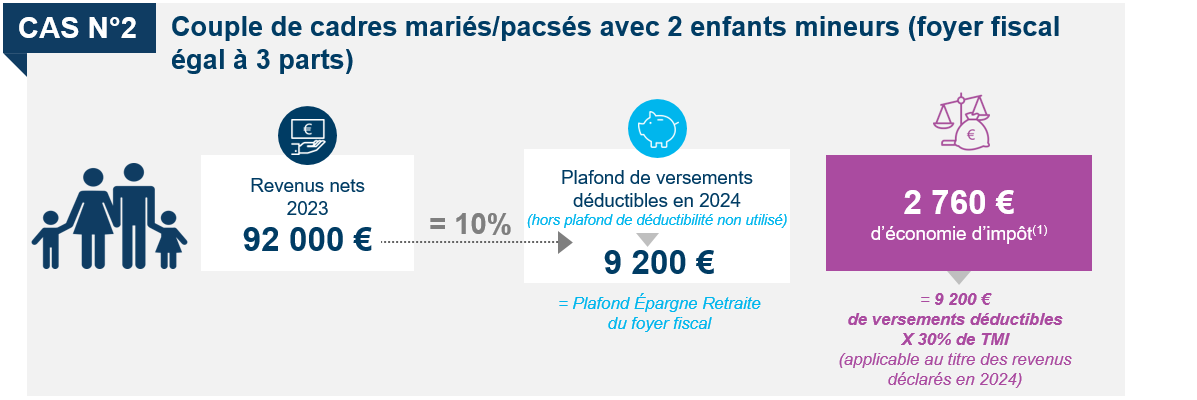

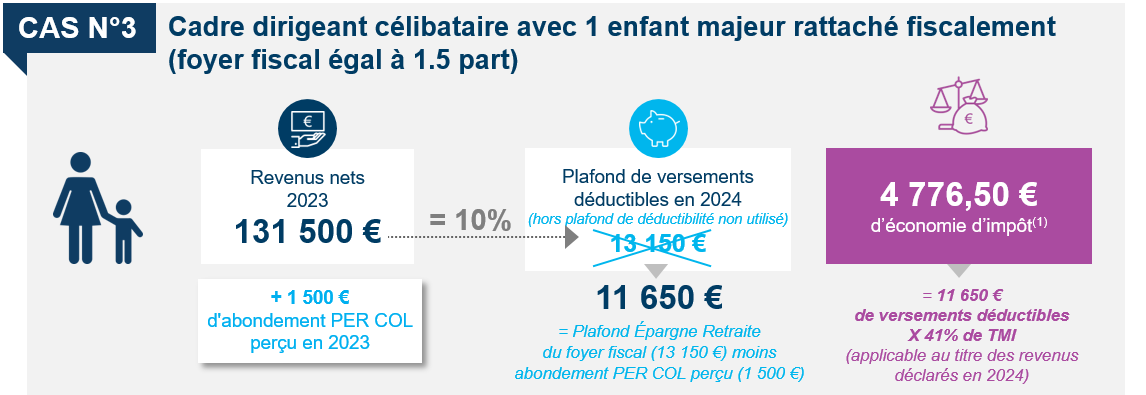

L’avantage fiscal en 3 cas concrets

(1) À la sortie, les versements déductibles ayant donné lieu à une économie d'impôt seront fiscalisés en fonction de la réglementation fiscale en vigueur et de la situation personnelle de chaque épargnant au moment du retrait des sommes.

Versez dans votre PER COL

Je souhaite verser dans mon PER COL

Les simulations proposées dans ce document sont données à titre purement informatif. Elles ne sauraient engager la responsabilité d’Amundi ESR de quelque manière que ce soit. Amundi ESR se réserve donc la possibilité de modifier le présent contenu à tout moment et sans préavis en fonction de l'actualité législative, règlementaire et fiscale. Du fait de leur simplification, les informations présentées dans le présent document sont inévitablement partielles ou incomplètes et ne peuvent dès lors avoir aucune valeur contractuelle. Elles ne sauraient vous dispenser de votre propre analyse juridique sur les textes réglementaires et fiscaux qui vous seraient applicables.

Ces informations ne constituent ni un conseil ou une recommandation d’investissement ni une sollicitation d’achat ou de vente. Il vous est donc fortement recommandé de vérifier les dispositions fiscales qui s'appliquent à votre propre situation personnelle avant de procéder à toute opération.