Tout savoir sur le versement programmé dans mon PERCO

Pourquoi mettre en place un versement programmé dans votre PERCO ?

Le versement programmé est un bon moyen de vous constituer une épargne à votre rythme !

Épargner dans votre PERCO1 vous permet de vous constituer un supplément de revenu pour votre retraite tout en bénéficiant de son cadre fiscal avantageux ! Plus vous commencez tôt (même avec de petits montants) et plus votre épargne aura le temps de fructifier.

Le versement programmé est une solution de placement flexible :

- vous pouvez le mettre en place à tout moment, et l’ajuster à votre guise selon l’évolution de votre capacité d’épargne.

- il vous permet d’épargner chaque mois une somme fixe sur un ou plusieurs supports financiers.

Une stratégie qui permet potentiellement de limiter l’impact des variations des marchés financiers, car il permet de lisser la valeur d’achat moyenne des différents supports

Comment programmer votre versement ?

Rendez-vous dans votre espace personnel et mettez en place votre versement programmé en quelques clics !

1 - Cliquez sur le bouton jaune « Agir sur mon épargne » puis « Faire un versement »

2 - Choisissez le projet « Préparer ma Retraite » pour verser dans votre PERCO1

3 - Sélectionnez « Versement programmé » puis choisissez la périodicité.

4 - Saisissez le montant de votre versement programmé, puis validez votre opération

Rendez-vous dans votre espace personnel et modifiez votre versement programmé en quelques secondes !

1- Rendez-vous dans la rubrique « Mon profil » puis l’onglet « Préférences utilisateurs »

2- Cliquez sur « Mes Versements Programmés »

3- Augmentez ou diminuez le montant et/ou la périodicité de votre versement programmé, puis validez

Rappel des points forts de votre PERCO !

Votre Plan d‘Épargne pour la Retraite Collectif (PERCO)1 est un dispositif d'épargne salariale dédié à la préparation de votre retraite.

Il vous permet, avec l'aide de votre entreprise, de vous constituer une épargne, dans des conditions fiscales et sociales avantageuses.

Au moment de votre départ à la retraite, vous aurez la possibilité de demander le remboursement de votre épargne sous forme de capital et/ou de rente viagère selon les modalités prévues dans le règlement de votre PERCO1.

Votre PERCO1 est un dispositif d’épargne retraite dans lequel :

- Vous réalisez vos versements à votre rythme (versement libre ou programmé)

- Vous êtes libre de vos choix de placement (selon le règlement de votre plan), et accédez à une gamme de supports de placement diversifiée choisis par votre entreprise2. Grâce à votre employeur vous profitez de conditions d’épargne privilégiées2.

- Vous bénéficiez du service « Gestion Pilotée3 », une solution clé en main qui adapte la répartition de vos placements en fonction du temps restant à courir avant la date estimée de votre départ à la retraite.

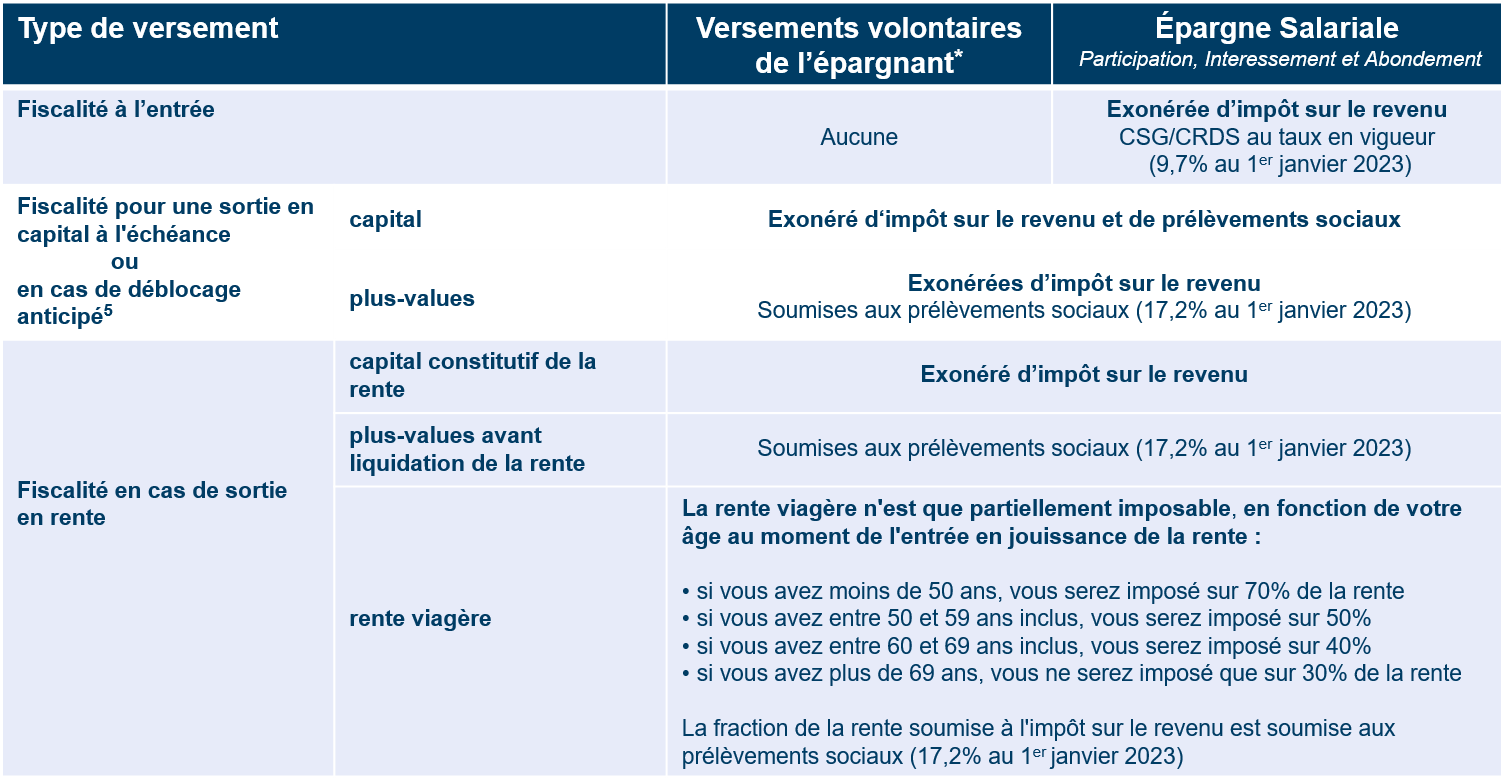

Rappel du cadre fiscal avantageux de votre PERCO1

- pas d'impôt en cas de sortie en capital et sur les plus-values (uniquement soumises aux prélèvements sociaux)

- pas d'impôt sur les sommes attribuées par votre entreprise (éventuels Abondement, Participation et/ou Intéressement4).

*Le maximum de versement que vous pouvez réaliser s’élève à 25% de votre rémunération brute annuelle déclarée par l’employeur6.

Bon à savoir !

Votre PERCO1 peut être débloqué par anticipation pour l’acquisition ou la construction de votre résidence principale5

ㅤ

1PERCO : Plan d’Epargne pour la Retraite Collectif – PERCO I : Plan d’Epargne pour la Retraite Collectif Interentreprises - PERCO G : Plan d’Epargne pour la Retraite Collectif Groupe

2 Vous bénéficiez de supports de placement choisis par votre entreprise, confiés au 1er gestionnaire d’actifs européen. Au 31 décembre 2021 : Amundi Épargne Salariale et Retraite est le 1er acteur du marché de l’épargne salariale en France, également leader dans les domaines de l’actionnariat salarié et de l’épargne retraite : 77,7 milliards d'euros d'actifs gérés, près de 110 000 entreprises clientes et plus de 4 millions de salariés porteurs. Grâce à votre employeur vous profitez de conditions d’épargne privilégiées : frais de tenue de compte et droits d’entrée éventuellement pris en charge par l’entreprise, et frais de placement compétitifs. Votre Epargne Salariale (PEE) et Retraite (PERCO et/ou PER) c’est aussi l’opportunité d’épargner en y versant vos éventuelles primes de participation et/ou intéressement tout en profitant d’un éventuel abondement sur les versements réalisés (selon les accords de votre entreprise).

Le capital investi dans les produits proposés dans le cadre de votre Épargne Salariale (PEE) et Retraite (PERCO et/ou PER) n'est pas garanti. La valeur et les revenus d’un investissement dans ces produits peuvent évoluer à la hausse comme à la baisse. Les performances passées ne constituent en aucun cas une garantie ou un indicateur fiable de la performance actuelle ou future. Les données de performance ne tiennent pas compte des frais et commissions relatifs à l’émission et au rachat de parts ou actions.

3En l’absence de choix de votre part, c’est le profil défini dans votre accord PERCO qui est retenu par défaut sur tous vos compartiments.

4- Ces versements sont exonérés d’impôt sur le revenu dans la limite de certains plafonds.

5- Vous avez la possibilité de demander le remboursement de votre épargne PERCO, dans les cas légaux de déblocage anticipés suivants: • Acquisition, construction ou remise en état (suite à une catastrophe naturelle) de la résidence principale • Expiration des droits du salarié à l'assurance chômage • Décès (salarié, son conjoint ou partenaire de Pacs) • Invalidité (salarié, son conjoint ou partenaire de Pacs, ses enfants) • Surendettement.

6- Le plafond de versement du PERCO s’apprécie en prenant en compte tous les Plans d’Epargne Salariale (hors PER) dont vous bénéficiez (PEE/PEI/PEG et PERCO/PERCO-I/PERCO-G).

Les retraités d’une entreprise peuvent toujours continuer à verser dans le PEE de leur ancien employeur (sous certaines conditions) mais ne peuvent plus bénéficier de l’abondement en complément de leur versement.

Les anciens salariés d’une entreprise peuvent épargner dans leur PEE (sous certaines conditions) et ne bénéficient pas de l’abondement en complément de leur versement.

Ce document contient des informations susceptibles d’être modifiées sans préavis en raison de l’évolution de l’environnement juridique et fiscal. Elles ne constituent ni un conseil ou une recommandation d’investissement ni une sollicitation d’achat ou de vente.

Ce document et les informations qu’il contient sont fournis à titre d’information exclusivement, à partir de sources qu’Amundi ESR considère comme étant fiables. Elles ne sauraient engager la responsabilité d’Amundi ESR de quelque manière que ce soit. Amundi ESR se réserve donc la possibilité de modifier le présent contenu à tout moment et sans préavis en fonction de l'actualité législative, règlementaire et fiscale. Du fait de leur simplification, les informations présentées dans le présent document sont inévitablement partielles ou incomplètes et ne peuvent dès lors avoir aucune valeur contractuelle. Elles ne sauraient vous dispenser de votre propre analyse juridique sur les textes réglementaires et fiscaux qui vous seraient applicables. Ces informations ne constituent ni un conseil ni une préconisation de quelque nature que ce soit ni une recommandation d’investissement ni une sollicitation d’achat ou de vente. Il vous est donc fortement recommandé de vérifier les dispositions fiscales qui s'appliquent à votre propre situation personnelle avant de procéder à toute opération.

Ce document n’est pas destiné à l’usage des résidents des États Unis d’Amérique et des « U.S. Persons », telle que l'expression est définie par la « Regulation S » de la Securities and Exchange Commission en vertu du U.S. Securities Act de 1933.

Le capital investi dans les produits proposés dans le cadre des dispositifs d'épargne et retraite n'est pas garanti. La valeur et les revenus d’un investissement dans ces produits peuvent évoluer à la hausse comme à la baisse. Les performances passées ne constituent en aucun cas une garantie ou un indicateur fiable de la performance actuelle ou future. Les données de performance ne tiennent pas compte des frais et commissions relatifs à l’émission et au rachat de parts ou actions.

Amundi ESR - Société Anonyme au capital de 24 000 000 €. Entreprise d’Investissement régie par le Code Monétaire et Financier agréée par l’ACPR n° 14 758 R. Immatriculée à l’ORIAS n° 16006295. Siège social : 91-93 boulevard Pasteur - 75015 Paris. Adresse postale : 26956 Valence Cedex 9 France. Siren 433 221 074 RCS Paris.