Espace sécurisé entreprise

Accédez à votre espace sécurisé entreprise et réalisez, en ligne, vos opérations collectives et vos mises à jour de signalétique salariés

Lundi 18 février 2019

Réglementation & Fiscalité

Les mesures de suppression du forfait social sont un signal fort en faveur du développement de l’Epargne Salariale dans les TPE/PME de moins de 250 salariés et de l’Actionnariat Salarié.

Applicables depuis le 1er janvier 2019, elles ont été votées en avance de phase du projet de Loi PACTE1 pour accélérer le mouvement de soutien à l’épargne salariale.

Elle font également l’objet d’une vaste campagne de communication de la part du gouvernement à destination des entreprises avec, notamment, la diffusion de plusieurs publications :

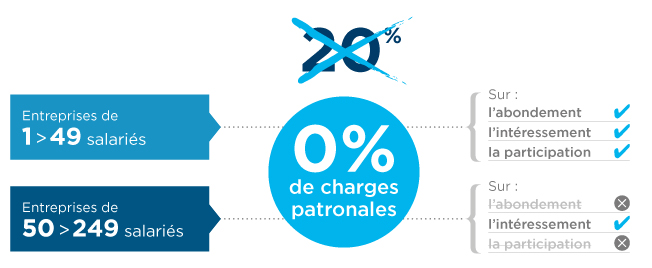

1- Suppression du forfait social dans les TPE/PME :

•Pour les entreprises de 1 à 49 salariés : suppression du forfait social sur toutes les sommes versées : participation, intéressement et abondement

Tous les versements effectués à compter du 01/01/2019 sont concernés quelle que soit la date de signature des accords

•Pour les entreprises de 50 à 249 salariés : suppression du forfait social sur l’intéressement

Tous les versements d’intéressement effectués à compter du 01/01/2019 sont concernés quelle que soit la date de signature des accords.

Ces deux mesures vont permettre aux entreprises non encore équipées aujourd’hui de mettre en place des dispositifs de partage de la valeur avec leurs salariés à moindre coût

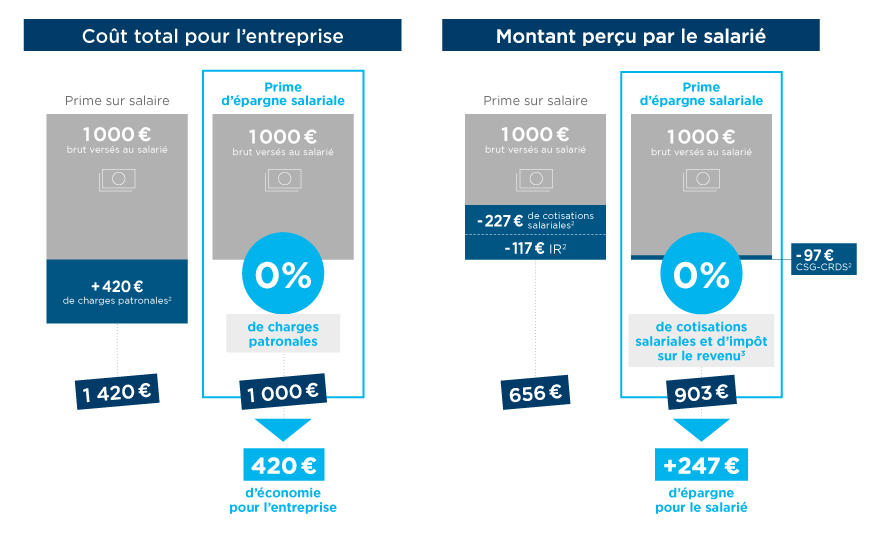

Coût comparatif d’une prime de 1 000€ versée en salaire ou sous forme d’épargne salariale1

1. Hypothèse valable pour le versement d’une prime d’intéressement dans une entreprise entre 50 et 249 salariés ou d’une prime de participation, d’intéressement ou d’abondement dans une entreprise de moins de 50 salariés - 2. Hypothèses : 42% de charges patronales; 22,7% de cotisations salariales, dont 9,7% de CSG/CRDS, et 14% d’impôt sur le revenu (IR). 3. La prime d’épargne salariale est exonérée d’IR quand elle est épargnée dans le PEI et/ou le PERCOI.

Ces informations, données à titre d’exemple et arrondies, sont susceptibles d’être modifiées à tout moment.

2- Baisse du forfait social en Actionnariat Salarié

Pour les entreprises qui versent de l’abondement dans les fonds d’actionnariat salarié : baisse du forfait social de 20 à 10% sur l’abondement versé dans les fonds investis en titres de l’entreprise (ART ….)

Tous les montants d’abondement versés dès le 01/01/2019 dans des fonds d’actionnariat salarié bénéficient de cette baisse

A noter : il n’est pas nécessaire de faire une opération d’augmentation de capital pour bénéficier de la baisse du forfait social

Cette mesure vise à stimuler le développement de l’actionnariat salarié en France, réelle source de fidélisation et de motivation des salariés, notamment dans les entreprises non cotées

1 Le vote du projet de Loi PACTE (Plan d’Action pour la Croissance et la Transformation des Entreprises) devrait intervenir au printemps 2019.

La Loi n°2023-973 du 23 octobre 2023 relative à l’industrie verte poursuit deux principaux objectifs. Celui de faire de la France, réindustrialisée, le leader de l’industrie et des technologies vertes en Europe, et celui de verdir les industries existantes.

En 2024, deux évolutions sont à noter.

Parmi les risques liés à la gestion des fonds communs de placement, le risque de liquidité (c’est-à-dire la difficulté à pouvoir négocier des actifs sans faire décaler les cours de façon excessive à la hausse ou à la baisse) suscite de plus en plus l’attention des autorités de tutelle.